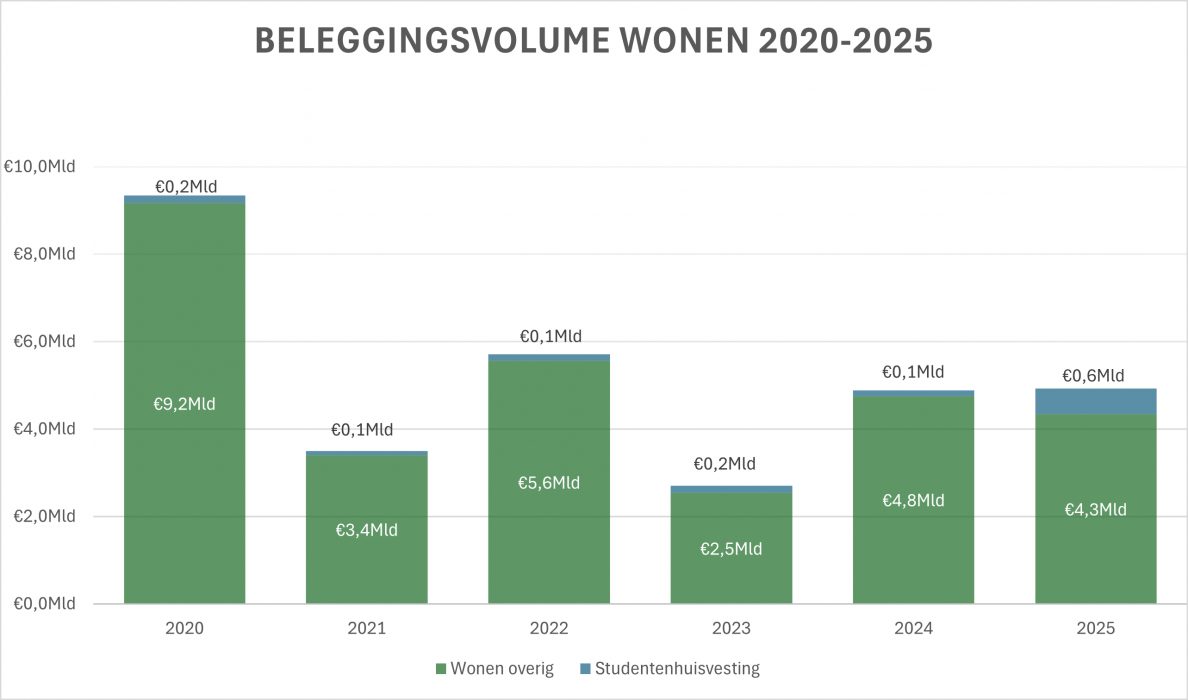

Hoewel het totale residentiële beleggingsvolume in 2025 volgens Vastgoeddata met €4,9 miljard stabiel bleef op het niveau van 2024, fungeerde het segment studentenhuisvesting als aanjager van de herstellende marktdynamiek. Met een belegd volume van €600 miljoen in 2025 claimt dit segment een substantieel aandeel van 12% in de totale woningbeleggingsmarkt.

Deze groei is terug te voeren op enkele omvangrijke studentencomplexen. Door de krimp in het particuliere huuraanbod elders, zijn deze grootschalige studentencomplexen een mogelijke schaalbare oplossing geworden voor het tekort binnen deze sector. Deze complexen worden in de markt ook wel aangeduid als Purpose-Built Student Accommodation (PBSA). Hiermee ontstaat een sector met een eigen autonoom bestaansrecht, met specifieke marktmechanismen en een uniek institutioneel risicoprofiel.

Omvangrijke investeringen in studentenhuisvesting

De sterke aantrekkingskracht van de sector werd in 2025 onderstreept door een aantal omvangrijke transacties die als belangrijke benchmarks voor de markt fungeren. Een markant voorbeeld is de acquisitie van OurDomain Rotterdam Blaak, waarbij koper Bouwinvest het complex voor een koopsom van €135.110.000 overnam van Greystar.

Dit 24 verdiepingen tellende gebouw aan de Gapersteeg — in 2016 door Greystar en Stebru ontwikkeld naar een ontwerp van Tangram Architects — omvat 612 studenten- en starterswoningen en ruim 450 m² commerciële ruimte. De verkoop van het object, direct tegenover station Blaak, bevestigt de hoge liquiditeit van kwalitatief vastgoed op hoogstedelijke toplocaties.

Parallel daaraan vestigde de overname van Student Experience Amsterdam Minervahaven in de Houthavens de aandacht op de hoofdstad. In een aanzienlijke deal verwierf het samenwerkingsverband van Rockfield Real Estate en Ardian het complex van Rinkelberg Capital. Met een koopsom van €111.780.000 en een scherp netto-aanvangsrendement van 4,5% onderstreept deze transactie de pan-Europese strategie van institutionele partijen rondom studentenhuisvesting.

De trek naar dergelijke hoogwaardige en duurzame huisvestingsoplossingen voor studenten en jonge professionals bewijst dat de sector definitief is opgeklommen tot een volwassen en onafhankelijke beleggingscategorie.

Waarom de sector aantrekt

De beleggerspopulatie in studentenhuisvesting wordt momenteel gekenmerkt door een sterke institutionalisering, waarbij binnenlandse pensioenfondsen en gespecialiseerde studentenhuisvestingplatformen de markt domineren nadat particuliere beleggers en buitenlandse fondsen zich deels hebben teruggetrokken.

Deze interesse wordt gedreven door de gunstige fundamenten van de studentenmarkt. Het segment biedt een anticyclisch en defensief karakter, een minimaal betalingsrisico door de risicospreiding over honderden huurders, en een gegarandeerde vraag die door de huidige uitpondgolf van traditionele verhuurders alleen maar verder toeneemt.

Conclusie

Toekomstige projecten zoals High Five in Utrecht met 921 woningen, Holterbergdistrict en Sluisbuurt in Amsterdam met samen 1.567 woningen, en Waldorp Four in Den Haag met 399 woningen laten zien dat de sector groeit en steunt op deze grootschalige studentencomplexen.

Het structurele aanbodtekort zorgt ervoor dat deze grootschalige studentencomplexen leiden tot een sterke businesscase voor institutionele beleggers en pensioenfondsen. Dat werd ook duidelijk in de beleggingscijfers van Vastgoeddata over 2025. Daarmee laat studentenhuisvesting zien dat het een sterk groeiende en op zichzelf staande vastgoedklasse is.